Amortização de Financiamento: Como Se Livrar dos Juros e Antecipar o Pagamento

Aprenda a minimizar os custos de financiamentos e conquiste a propriedade do seu imóvel mais rapidamente.

Amortização de Financiamento x Antecipação

A decisão de adquirir um bem, como um carro ou um imóvel, geralmente envolve o compromisso de um financiamento, na qual o saldo devedor é pago em parcelas ao longo do tempo. Durante este período, é comum ouvir termos como "amortização tradicional" ou "antecipação de parcelas". Aqui, faremos a diferenciação desses termos e destacaremos a importância de ambos para o seu planejamento financeiro.

A amortização tradicional refere-se ao processo contínuo de pagamento do financiamento. Com cada parcela paga, uma parte do saldo devedor é liquidada. Por outro lado, a antecipação de parcelas ou amortização extra se dá quando o devedor decide pagar as parcelas à vista antes do vencimento, reduzindo o saldo devedor de maneira mais agressiva e diminuindo a quantidade de juros pagos.

Os Dois Tipos de Amortização Extra: Por Prazo e Por Parcela

Quando se fala em amortização extra em financiamentos e empréstimos, é essencial entender as duas principais opções disponíveis: amortizar por prazo ou amortizar por parcela. Cada escolha impacta de maneira diferente o seu planejamento financeiro e o custo final do financiamento.

Amortização por Prazo: Pague sua Dívida Mais Rápido

Ao optar pela amortização por prazo, o valor total do financiamento permanece o mesmo, mas o período de pagamento é reduzido. Isso significa que você quitará a dívida mais rapidamente, economizando com juros ao longo do tempo. Essa estratégia é ideal para quem deseja se livrar das parcelas o quanto antes e pagar menos pelo financiamento no final. Desconsiderando fatores como a situação financeira momentânea, a amortização por prazo é sempre a alternativa mais vantajosa.

Amortização por Parcela: Reduza o Valor das Prestações

Já a amortização por parcela mantém o prazo original do financiamento, mas diminui o valor de cada prestação mensal. Essa opção é excelente para quem busca aliviar o orçamento, tornando as parcelas mais leves e acessíveis. Reduzir o valor mensal das parcelas pode trazer mais tranquilidade para quem enfrenta restrições financeiras ou deseja organizar melhor as finanças pessoais.

Como Escolher Entre Amortizar por Prazo ou Parcela?

A decisão entre amortizar por prazo ou amortizar por parcela dependerá do seu objetivo financeiro. Se a intenção for pagar menos juros e eliminar a dívida mais rapidamente, amortizar por prazo é a melhor opção. No entanto, se a prioridade for diminuir o peso das parcelas no orçamento mensal, amortizar por parcela pode ser mais adequado.

Independentemente da escolha, realizar amortizações extras é uma estratégia inteligente para melhorar sua saúde financeira e reduzir o custo total do financiamento.

As Vantagem da Amortização Extra

Fazer pagamentos extras além das parcelas obrigatórias do financiamento tem benefícios significativos. O principal deles é a redução do valor total dos juros pagos ao longo do tempo. Além disso, a antecipação da quitação do financiamento oferece maior liberdade financeira e tranquilidade.

Contudo, é essencial que a decisão de amortizar seja bem planejada, para não comprometer a saúde financeira do devedor. Recomenda-se a utilização de simuladores de amortização para avaliar a melhor estratégia para cada situação. Saiba mais sobre amortização de financiamento e como reduzir os juros clicando aqui.

Sistemas de Amortização SAC e Price: Entenda as Diferenças

Ao adquirir um imóvel financiado, é importante entender os diferentes sistemas de amortização disponíveis. Os dois sistemas mais comuns são o SAC (Sistema de Amortização Constante) e o Price (Sistema Francês de Amortização).

Valor da Parcela na Tabela SAC e Tabela Price

No sistema de amortização SAC (Sistema de Amortização Constante), as parcelas iniciam mais elevadas e diminuem gradualmente mês a mês. Em contrapartida, no sistema de amortização Price, o valor das parcelas permanece constante durante todo o período de pagamento. Você pode visualizar a diferença entre os valores das parcelas nos sistemas SAC e Price na imagem abaixo.

Amortização: Como Funciona em Cada Sistema

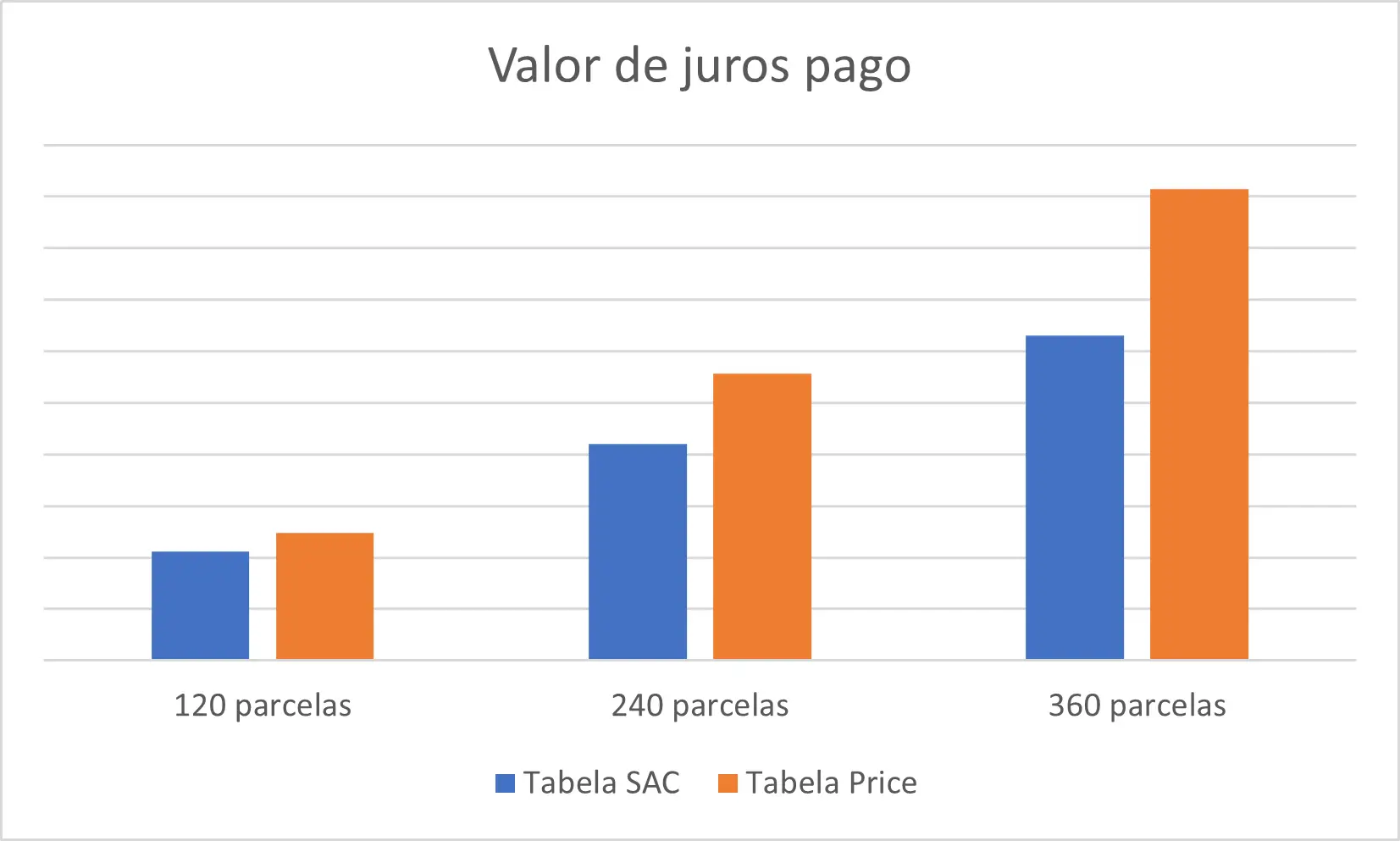

Após o pagamento de cada parcela, uma porção do montante (aquela que não corresponde aos juros) é deduzida do saldo devedor, processo denominado de amortização. No sistema SAC (Sistema de Amortização Constante), a amortização é constante, enquanto na Tabela Price (Sistema Price), o valor da amortização aumenta progressivamente com o decorrer do tempo, ou seja, a amortização crescente. Você pode observar essa diferença claramente no gráfico apresentado abaixo.

Saldo Devedor: Comparação entre SAC e Price

O saldo devedor, naturalmente, diminui nos sistemas SAC e Price, mas no sistema SAC, a quitação do saldo devedor ocorre de forma mais ágil, ao passo que no sistema Price, o saldo devedor leva mais tempo para reduzir. Veja a diferança na imagem abaixo.

Quadro comparativo: Tabela SAC x Tabela Price

| Comparativo | Tabela SAC | Tabela Price |

|---|---|---|

| Prestações | Decrescentes | Constantes |

| Amortizações | Constantes | Crescentes |

| Juros | Decrescentes | Decrescentes |

| Vantagem | Saldo devedor diminui mais rapidamente em relação à Tabela Price e o valor das prestações cai continuamente | Valor da prestação é o mesmo durante o financiamento e a prestação inicial é menor em relação à calculada pela Tabela SAC |

| Desvantagem | Prestação inicial maior em relação à calculada pela Tabela Price | Saldo devedor diminui mais lentamente em relação à Tabela SAC |

Tabela SAC x Tabela Price: Qual Escolher?

A escolha entre os sistemas de amortização é influenciada pela situação financeira e preferências individuais do mutuário. O sistema SAC pode ser uma opção mais apropriada para aqueles que buscam parcelas iniciais mais elevadas, mas desejam reduzi-las gradualmente ao longo do tempo, resultando em economia de juros. Enquanto isso, o sistema Price é recomendado para quem prefere parcelas fixas e não pode arcar com um montante significativo no início. No entanto, é importante ressaltar que o sistema Price implica em um custo maior de juros em comparação ao sistema SAC. Essa análise auxilia na escolha do sistema de amortização mais adequado às suas necessidades financeiras e metas.

Conclusão

Diante de todas as opções e estratégias abordadas, fica claro que compreender os diferentes sistemas de amortização de financiamento e as possibilidades de antecipação com amortização extra é fundamental para realizar um planejamento financeiro mais eficiente e vantajoso. Seja optando pela antecipação para reduzir juros ou escolhendo entre sistemas como SAC e Price, a decisão deve sempre considerar os objetivos e a realidade financeira de cada pessoa. Amortizar o financiamento de forma planejada — seja reduzindo o prazo da dívida ou o valor das parcelas — contribui para o equilíbrio das finanças, proporcionando economia no custo total e maior liberdade no futuro. Por fim, analisar cada alternativa com atenção e utilizar simuladores para projeção de cenários são passos essenciais para tomar decisões mais seguras e alcançar uma relação mais saudável com o crédito.